Leeswijzer

Jaarstukken

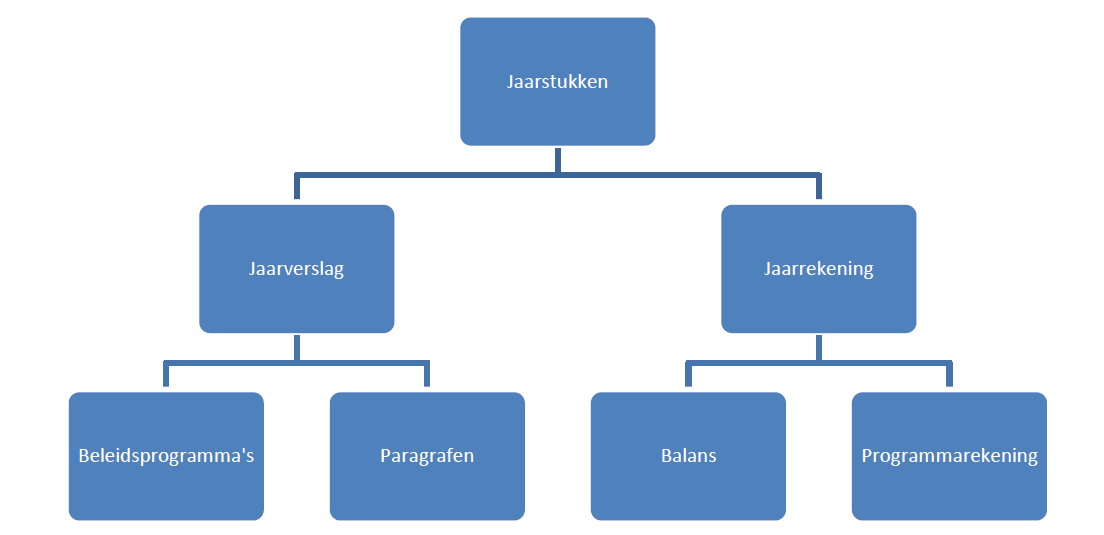

Terug naar navigatie - Leeswijzer - JaarstukkenIn deze digitale omgeving vindt u de jaarstukken van het college van Gedeputeerde Staten.

De jaarstukken 2025 zijn het verantwoordingsdocument over het begrotingsjaar 2025 en daarmee het sluitstuk van de bestuurlijke planning- en controlcyclus 2025. De basis is de door Provinciale Staten vastgestelde begroting 2025 en de wijzigingen hierop in de bestuursrapportage en het autorisatiemoment in december.

De jaarstukken zijn als volgt opgebouwd:

De jaarrekening 2025 van het Fonds nazorg stortplaatsen Fryslân leggen we in een afzonderlijk document voor aan Provinciale Staten.

Jaarverslag

Het eerste deel van de jaarstukken is het jaarverslag. Dit deel bestaat uit de beleidsprogramma’s (zoals bijvoorbeeld Infrastructuur en Economie) en de paragrafen. De paragrafen maken we op basis van het Besluit Begroting en Verantwoording provincies en gemeenten (BBV) en de financiële verordening. Deze paragrafen geven vanuit diverse beheersaspecten een dwarsdoorsnede van de programma’s. Het jaarverslag wordt afgesloten met een aantal bijlagen. Dit zijn bijvoorbeeld het financieel kader en een investeringsoverzicht.

Jaarrekening

Het tweede deel van de jaarstukken is de jaarrekening 2025 en de toelichting hierop. De jaarrekening bestaat uit de programmarekening (exploitatierekening) en de balans. De jaarrekening leggen we ter vaststelling voor aan Provinciale Staten. De jaarrekening maken we conform het Besluit Begroting en Verantwoording provincies en gemeenten (BBV). De jaarstukken zijn gecontroleerd door accountant BDO.

De accountantscontrole richt zich op de getrouwheid van de financiële verantwoording. Getrouwheid gaat over de mate waarin we de baten, lasten en balansmutaties juist en volledig hebben verantwoord. De accountantsverklaring is bij de jaarrekening gevoegd.

Het accountantsverslag en de reactie hierop van het college van Gedeputeerde Staten leggen we, via het Statenvoorstel bij de jaarstukken, als afzonderlijke documenten aan Provinciale Staten voor.

Rechtmatigheid is de mate waarin we zogenoemde financiële beheers handelingen – bijvoorbeeld inkopen en aanbestedingen en subsidieverstrekking – volgens de geldende regels hebben uitgevoerd. Het college legt hierover een rechtmatigheidsverantwoording af met een toelichting hierop in de paragraaf bedrijfsvoering. Deze rechtmatigheidsverantwoording maakt deel uit van de controle van de getrouwheid van de jaarrekening door de accountant.

Opzet beleidsprogramma’s

Centraal staat de ‘confrontatie’ tussen de beleidsdoelen uit de begroting 2025 en de verantwoording hierover. Het vertrekpunt bij elk programma is daarom een overzicht van de provinciale doelen uit de begroting 2025.

Elk beleidsprogramma begint met een algemeen of ‘overall-'programmadeel met daarna verschillende beleidsvelden. De volgende onderdelen komen in de programma’s aan bod:

Wat hebben we gezien?

We beschrijven de situatie en ontwikkelingen rond het beleidsthema.

Wat wilden we bereiken?

Hier staan de ‘overall’ programmadoelen uit de begroting 2025. Deze doelen uit de begroting hebben vaak een meerjarig karakter en overstijgen de verschillende beleidsvelden.

Hebben we bereikt wat we wilden bereiken?

Dit geeft inzicht in de mate van doelrealisatie met stoplichtkleuren: groen, oranje of rood. Deze kleurentabel is een samenvatting van de doelrealisatietabellen bij de afzonderlijke beleidsvelden.

Wat heeft het programma gekost?

Dit is de tabel met de baten en lasten van de betreffende beleidsvelden. In het onderdeel ‘mutatie reserves’ staat het saldo van toevoegingen en onttrekkingen aan de reserves.

Na dit algemene deel staan in elk programma verschillende beleidsvelden. Elk beleidsveld bestaat uit vier vragen:

Wat wilden we bereiken?

Hier staat het doel van het beleidsveld uit de begroting 2025. Dit doel heeft vaak een meerjarig karakter.

Hebben we bereikt wat we wilden bereiken?

Hier staat met stoplichtkleuren of het doel van het beleidsveld is bereikt.

Hebben we de gewenste resultaten bereikt?

In de tabel onder deze kop staan de gewenste resultaten uit de begroting 2025. Stoplichtkleuren laten zien of we de gewenste resultaten hebben gerealiseerd. Onder de tabel staat een toelichting.

Wat heeft het gekost?

Hier laten we de baten en lasten per soort zien: structurele en tijdelijke budgetten, reserves en overlopende passiva. Dit zijn de zogenoemde exploitatiebedragen, dat wil zeggen: inkomsten en uitgaven die we ten laste van de exploitatie in 2025 hebben verantwoord.

Structurele budgetten zijn middelen voor jaarlijks terugkomende uitgaven. Tijdelijke budgetten zijn uitgaven die Provinciale Staten voor een specifieke periode beschikbaar hebben gesteld. In hoofdstuk 3 van de jaarrekening staat het totaaloverzicht van de tijdelijke budgetten.

Onder de kopjes reserves, voorzieningen en overlopende passiva staan de uitgaven en inkomsten die worden verrekend met de betreffende balansposten. In de jaarrekening leggen we verantwoording af over de inzet en niveaus van deze balansposten.

De overlopende passiva gaan over de (rijks)bijdragen die wij hebben ontvangen met een speciaal bestedingsdoel. De nog te ontvangen of terug te betalen bedragen verantwoorden we op de balans (jaarrekening). De besteding en de daar tegenoverstaande dekking (baten) verantwoorden we in de exploitatie (programma’s) ten laste van deze balansposten.

In het onderdeel ‘Mutatie reserves’ staat het saldo van onttrekkingen en stortingen in de reserves. Bijvoorbeeld het – ten laste van de exploitatie – toevoegen van het restant van een tijdelijk budget aan de reserve tijdelijke budgetten. Zodat we deze middelen alsnog voor het door Provinciale Staten aangewezen doel kunnen inzetten. Een onttrekking aan een reserve is een bate in de exploitatie. Een toevoeging aan de reserve is een last in de exploitatie.

De investeringsuitgaven en – inkomsten van de lopende investeringen verantwoorden we in bijlage 5 Investeringen en in de jaarrekening. Alleen de afschrijvingslasten zijn zichtbaar in de exploitatie.

Programma 6 Bedrijfsvoering

PS hebben in hun vergadering van 28 juni 2017 besloten om een programma bedrijfsvoering in de P&C-documenten op te nemen. In dit programma worden de personele lasten en de (ondersteunende) middelen verantwoord binnen één programma.

Programma 7 Algemene dekkingsmiddelen

Programma 7 is geen beleidsprogramma in de strikte zin van het woord en is daarom niet opgebouwd naar de drie W-vragen. Dit programma bestaat voornamelijk uit baten (algemene dekkingsmiddelen) waaraan geen specifieke bestemming is gegeven zoals de uitkering uit het provinciefonds, opbrengst uit opcenten op de motorrijtuigenbelasting, rendement uit beleggingen en dividenden van deelnemingen. Aan de lastenkant van dit programma verantwoorden we onder andere de financieringskosten. Ook nemen we in dit programma de voorwaardelijke budgetten op, die voor meerdere beleidsprogramma's kunnen worden ingezet, tot deze vrijgegeven zijn voor uitvoering door respectievelijk Provinciale of Gedeputeerde Staten. De voorwaardelijke budgetten die aan één beleidsprogramma zijn gekoppeld zijn bij dat betreffende beleidsprogramma opgenomen.

Balanspositie per programma

Per programma presenteren we (als het van toepassing is) aan het begin van het programma het overzicht van de balansposities van de investeringen, reserves, voorzieningen, revolverende middelen en de overlopende passiva. Dit is het totaal van wat er in de verschillende beleidsvelden gebeurt.

Verwijzingen

Daar waar projecten of onderwerpen op verschillende plaatsen in de jaarstukken terugkomen zijn in de beleidsprogramma’s verwijzingen opgenomen, bijvoorbeeld voor de onderdelen FUMO, onderhoud infrastructuur en de projecten uit de paragraaf grote projecten.

Bij de inhoudelijke verantwoording over de resultaten lichten we vooral de afwijkingen toe.

Wat betekenen de stoplichtkleuren?

Programma’s |

||||

Ligt de doelrealisatie op schema? |

Zijn de gewenste resultaten gehaald ? |

Zijn de kosten binnen het budget gebleven? / onderdeel ‘Geld’ |

||

Beleid |

Geen afwijking. Naar verwachting wordt het doel gerealiseerd. |

Het gewenste resultaat zoals geformuleerd in de begroting is gehaald. |

T.a.v. het onderdeel geld is er geen afwijking (Overschrijding is kleiner dan 10% en kleiner dan € 50.000,- en Onderschrijding is kleiner dan 10% en kleiner dan € 50.000,-). |

|

Tijd |

Geen afwijking, de verwachting is dat het doel binnen de afgesproken tijd is/wordt gerealiseerd. |

Het gewenste resultaat zoals geformuleerd in de begroting is binnen de afgesproken tijd gehaald. |

||

Beleid |

Mogelijke verwachte, maar nog geen zekere afwijking in de inhoudelijke doelrealisatie, waardoor het doel waarschijnlijk niet wordt gehaald |

Het gewenste resultaat zoals geformuleerd in de begroting is inhoudelijk niet geheel gehaald. |

T.a.v. het onderdeel geld is er sprake van onderbesteding (Onderschrijding groter dan 10% en groter dan € 50.000,-). |

|

Tijd |

Mogelijke verwachte, maar nog geen zekere afwijking in doelrealisatie binnen de tijd, waardoor het doel waarschijnlijk later wordt gehaald. |

Het gewenste resultaat zoals geformuleerd in de begroting is niet geheel op tijd gehaald. |

||

Beleid |

Het doel wordt (zo goed als) zeker niet bereikt. |

Het voorgenomen gewenste resultaat zoals beschreven in de begroting is inhoudelijk niet gehaald. |

T.a.v. het onderdeel geld is er sprake van overbesteding (Overschrijding groter dan 10% en groter dan € 50.000,-). |

|

Tijd |

Doelrealisatie binnen de gestelde termijn wordt (zo goed als) zeker niet gerealiseerd. |

Het voorgenomen gewenste resultaat zoals beschreven in de begroting is niet op tijd gehaald. |

||

Paragraaf Grote projecten en bijlage investeringen (jaarverslag, hoofdstuk 5, bijlage 2) |

||||

Tijd |

Project ligt qua tijdsplanning op schema (het project wordt opgeleverd zoals in de begroting is vermeld) |

|||

Tijd |

Project met risico voor mogelijke afwijkingen in tijd ( Er doen zich zaken voor die een risico vormen voor het opleveringsjaar, mogelijke eerdere oplevering valt hier ook onder) |

|||

Tijd |

Projecten met overschrijding in tijd (project wordt later opgeleverd) |

|||

Geld |

Project ligt qua bestedingen op schema (project wordt gerealiseerd binnen het beschikbare budget, onderbestedingen vallen hier ook onder) |

|||

Geld |

Project met risico voor mogelijke overschrijdingen in krediet |

|||

Geld |

Projecten met overschrijding van het krediet |

|||